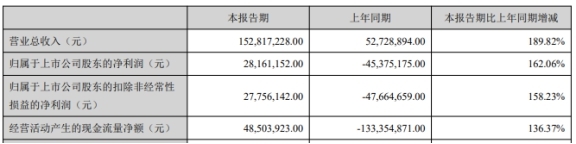

近日,指南针(300803.SZ)披露了2020年第一季度业绩。2020年一季度,公司实现营业收入1.53亿元,较上年同期增长189.82%;实现归属于上市公司股东的净利润2816.12万元,较上年同期增长162.06%;实现归属于上市公司股东的扣除非经常性损益的净利润2775.61万元,较上年同期增长158.23%;经营活动产生的现金流量净额为4850.39万元,较上年同期增长136.37%。

指南针的主营业务是以证券工具型软件终端为载体,以互联网为工具,向投资者提供及时、专业的金融数据分析和证券投资咨询服务。

指南针于2019年11月18日登陆深交所创业板,发行价格为每股6.25元,2020年2月25日创下上市最高价74.74元,是上市发行价的11.96倍。昨日,指南针股价下跌,截至收盘报52.06元,跌幅1.92%。昨日收盘价与上市发行价相比,是上市发行价的8.33倍。

中国经济网记者注意到,尽管2020年一季度业绩亮眼,但指南针2018年、2019年连续两年净利润下滑,且2019年经营活动产生的现金流量净额同比降7成。

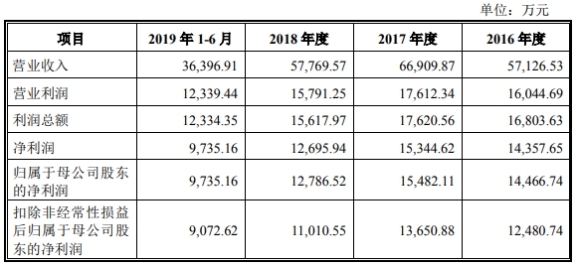

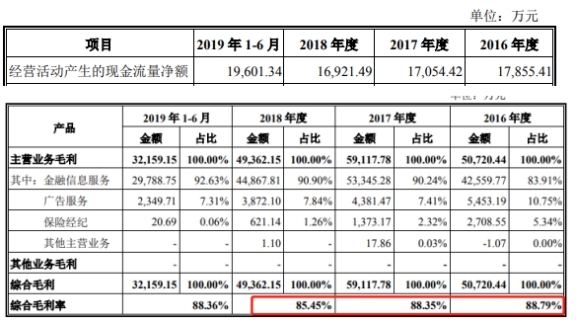

上市前,指南针业绩波动,毛利率逐年下滑。据招股说明书,2016年至2018年,公司实现营业收入分别为5.71亿元、6.69亿元、5.78亿元,实现归属于母公司股东净利润1.45亿元、1.55亿元、1.28亿元,实现扣除非经常性损益后归属于母公司股东的净利润1.25亿元、1.37亿元、1.10亿元,经营活动产生的现金流量净额分别为1.79亿元、1.71亿元、1.69亿元;公司综合毛利率分别为88.79%、88.35%和85.45%。

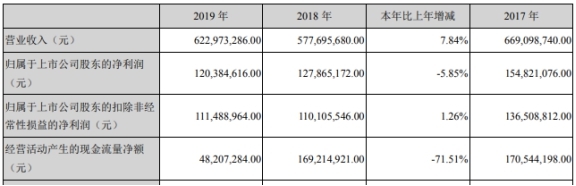

上市首年,指南针净利下滑,经营现金流净额大幅减少。2019年年报显示,公司实现营业收入6.23亿元,较上年同期增长7.84%;实现归属于上市公司股东的净利润1.20亿元,较上年同期减少5.85%;实现归属于上市公司股东的扣除非经常性损益的净利润1.11元,较上年同期增长1.26%;经营活动产生的现金流量净额为4820.73万元,较上年同期减少71.51%;主营业务互联网金融服务毛利率为85.53%,较去年增长0.08个百分点。

对于经营现金流大幅减少,指南针在年报中表示,主要系公司加大广告及网络推广投放力度、加大研发项目投入,相关费用较上期有较大幅度的增长,经营活动现金流出的增幅大于流入增幅。

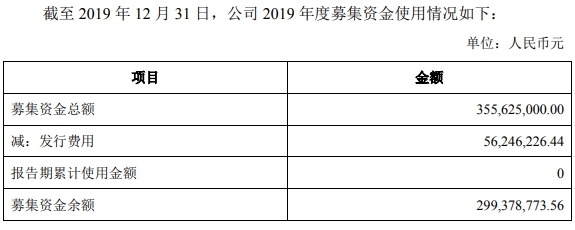

指南针上市时披露的公告书显示,公司上市发行股份数量为5690.00万股,募集资金总额为3.56亿元,扣除发行费用后募集资金净额为2.99亿元,分别用于“PC 金融终端系列产品升级优化项目”、“移动端金融产品建设项目”、“华南研发中心及客户服务中心建设项目”、“大数据营销及研究中心项目”。

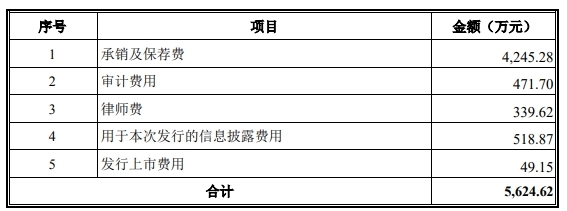

指南针的发行费用总计5624.62万元,其中支付给保荐机构国泰君安证券股份有限公司的承销及保荐费用4245.28万元,支付北京大成律师事务所的律师费用339.62万元,支付致同会计师事务所(特殊普通合伙)的审计费用471.70万元。

国泰君安证券在对指南针的发行保荐书中称,发行人本次公开发行募集资金拟投资于“PC 金融终端系列产品升级优化项目”、“移动金融终端产品项目”、“华南研发中心及客户服务中心建设项目”和“大数据营销及研究中心项目”。以上募集资金项目的实施,有利于提高发行人产品和服务质量,更好地满足客户需求,增强发行人的核心竞争力和盈利能力,巩固发行人在金融信息服务业的领先地位和品牌形象,为发行人实现可持续发展提供保障。

4月29日,指南针发布的《关于2019年度募集资金存放与实际使用情况的专项报告》显示,截至2019年12月31日,公司还未使用募集资金。